随着食品饮料、日化等行业快速发展,包装机械行业的产量正在不断提升。

据统计,2020年我国包装设备产量达26.34万台,同比增长25.2%;今年前四个月,我国包装设备产量为22.82万台,较2020年同期增长244.6%。

由于消费品的更新换代速度非常快,每当有新品推出,就需要不同的包装,从而购买相应的包装设备。

与其他机械设备不同的是,包装设备的更换周期要小于寿命期。

因此,搭上快消品快车的包装设备行业是一个值得看好的行业。

此外,在劳动力成本不断提升情况下,可实现自动化生产的后道智能包装设备将会得到市场青睐。

智能包装设备的高端技术最先掌握在德国、法国、日本等发达国家手上。

在上世纪八十年代末,我国高端包装设备市场几乎被国外厂商占领,国内知名的乳品及饮料制造企业的高端包装设备基本依赖进口。

到了九十年代后期,国内液态食品等各类包装机械制造企业崛起,逐步打破国外企业垄断格局。

经过多年发展,我国的包装机械行业形成了一批具有较强研发能力、拥有自主知识产权、能够与国际企业展开竞争的包装设备制造商。

中亚股份(300512)便是其中的一家,公司成立于1992年,专注于液体食品智能化包装设备的研发、制造和生产,是国内领先的智能包装机械制造企业。

公司的主要产品有各类灌装封口设备、后道智能包装设备、中空容器吹塑设备、无人零售设备等,覆盖了食品、饮料、日化、医药产品等领域的整个生产销售流程。

中亚股份始终坚持自主研发,产品已经达到国际先进水平,实现进口替代,并且价格还比国外低30%-40%,在国内外包装设备市场具备很强的竞争力。

中亚股份拥有完整的产品系列,各类设备覆盖了成型、灌装、风口、后道包装等主要包装工序,拥有较强的整线提供能力。

公司的设备适用于20升以下各类塑杯、塑盒、塑瓶、塑桶等包装形式,并实现洁净型、超洁净型和无菌型三种等级的卫生要求。

值得一提的是,无菌技术是液态食品包装中的尖端技术,世界上只有为数不多的领先企业能够完全掌握这种技术。

公司的无菌技术在国内处于领先水平,2002年便研发出第一代塑袋无菌灌装封切设备,并逐渐从袋装无菌灌装技术发展至技术含量最高、难度最大的瓶装无菌灌装技术。

2020年中亚股份向客户交付了多条无菌瓶装、杯装灌装设备生产线,取得了非常好的效果,今年以来也有多个订单在执行,无菌灌装设备生产线业绩红利逐步释放。

除了包装设备以外,公司还积极向产业链上下游延伸,不断扩大产品优势。

上游方面,公司投资设立南京格瑞智能装备有限公司,进行输送系统的研发、制造;并与合作伙伴合作,发挥协同效应,提升产品竞争力。

下游方面,围绕客户生产基地配套建设“卫星工厂”,“门对门”地提供塑料包装制品,包括PE瓶、PET瓶及瓶盖、PS瓶、PET管胚等。

目前中亚股份的包装设备主要用于乳品、医疗健康、医疗、食用油脂、日化、调味品等生产的核心环节。

其中乳品行业占比最大,2020年该领域业务收入占比达到65%,公司与国内90%的乳企都有合作。

从销售模式来看,公司的销售氛围境内和境外两部分,其中境内以直销为主,境外采用直销、代理相结合的方式。

公司拥有丰富的客户资源及较强的品牌影响力,下游行业主要企业均为公司客户。

比如乳品及饮料行业的达能集团、蒙牛乳业、伊利机关、光明乳业、雀巢、娃哈哈、康师傅、农夫山泉等;

食用油脂行业的中粮集团、益海嘉里等;

日化行业的联合利华、珀莱雅等;

医疗健康行业的恒瑞医药、汤臣倍健、海正药业、黄鹤药业、亚宝药业等;

电子商务行业的京东集团,调味品行业的太太乐等。

此外,公司的无人零售项目进展顺利,主要客户有奔驰、施华洛世奇、乐高、雀巢、罗氏制药、哈根达斯母公司、皇家加勒比游轮、伊利、蒙牛等。

因为公司的产品技术先进、性价比高,这些老客户在新建、扩建和技术改造时会继续选择公司的设备。

由于公司的主要客户均为行业领导品牌,资金回笼有保障,并且能够帮助公司吸引系客户、开辟新市场。

中亚股份的产品是非标定制设备,是根据客户需求量身打造的,这可以说是公司的一大看点。

在和客户签署销售合同后,销售部门制定内部订单,计划室编制总生产计划,研发部门设计出图,最后是采购、装配、调试等工作。

公司生产的包装设备定制化程度非常高,理论上说,只要消费品包装不断更新迭代,公司就可以获得源源不断的订单。

当然了,强大的定制能力是以研发实力为基础的。

中亚股份在包装领域全生产线工序积累了大量专有技术,能够提升设备性能、卫生水平、生产效率,更好地满足客户需求。

公司通过与国内外核心客户交流,掌握行业最新技术发展动向,技术人员拥有扎实的理论基础和丰富的实际应用经验,组成了具有持续研发能力的研发团队。

最近几年,公司持续加大研发投入,2020年公司研发投入占营业收入比例达到5.96%,高于同行业可比公司永创智能、乐惠国际、新美星、达意隆。

未来,中亚股份业绩增长点主要在以下几个方面:

首先,公司聚焦的乳品市场还有很大提升空间。

根据欧睿预测,未来五年我国乳制品市场仍将稳步发展,到2024年市场零售额或突破5500亿元。

从人均消费量来看,2018年我国牛奶人均消费量为17.44千克,与美国的84.85千克、日本的38.65千克仍有增长空间。

随着乳品行业创新升级,产品迭代加速,包装设备的需求也会大大提升。

其次,乳品以外的其他行业市场不断拓展,食品、饮料、食用油脂、调味品、日化、医疗健康等行业高端包装设备需求不断提升。

中亚股份根据乳品行业的成功经验,可以将产品优势复制到其他行业上。

根据媒体报道,今年以来公司与今麦郎、元气森林、均瑶等饮料企业签约了新订单,同时,公司还在积极拓展白酒及啤酒行业。

再次,后道智能包装设备市场空间持续扩大。

随着劳动力成本上升,公司开发的智能后道包装设备,可以满足相关行业自动化生产需求。

最后,公司逐步打开国际包装设备市场。

中亚股份的设备技术指标已经达到国际先进设备技术指标,并且性价比优势明显,具有较好的市场机会。

近年来,中亚股份的国外业务收入占比逐渐提升,从2016年的4.14%提升至2020年的13.53%。

此外,公司的无人零售设备在中国处于快速发展期,未来有望成为公司重要的业绩增长点。

因为中亚股份的客户群主要集中在快消品行业,下游行业的发展状况和景气度会影响到公司的经营业绩。

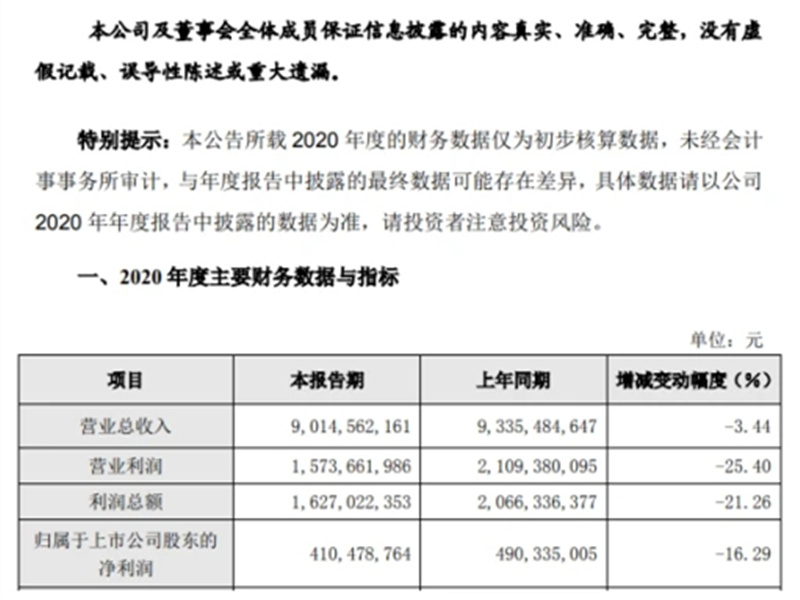

2020年受疫情影响,快消品市场增速放缓,公司营业收入为6.62亿元,同比下滑22.85%,净利润4420万元,同比下滑59.32%。

净利润下滑幅度较大的原因,是因为公司主动调整产品结构,高毛利率产品销售占比下降,导致综合毛利率同比有所下滑。

但到了今年一季度,公司毛利率和净利率都快速回升,盈利能力较强的无菌设备销售占比提升,营业收入和净利润分别同比增长13.20%、106.49%。

二季度延续回暖趋势,根据昨晚发布的业绩预告,公司上半年预计盈利8000万元至9500万元,同比增长139.61%-184.54%,比2019年同期增长了46.47%-73.94%。

公司表示,上半年销售产品结构持续优化,智能包装设备中的高端产品确认收入,提升了业务收入,主营业务毛利率同比上升。

未来中亚股份的业绩有望继续保持高增长,公司在调研活动和互动平台中多次表示:“目前订单充足,在手订单包括各类无菌、超洁净、洁净型灌装设备及后道包装设备,产品结构合理”。

此外,公司募投项目一期及二期工程已全部达到预定可使用状态,公司产能得到一定程度提升,业务有望实现快速增长。

总的来看,包装设备市场增速较快,与下游消费品利益绑定,需求比较稳定。同时,包装设备需求量会随着消费品的更新迭代而增长。

中亚股份始终坚持自主研发,多个产品打破了国外先进企业的长期垄断,在国内市场起到替代进口设备的作用,拥有一大批下游行业领导品牌客户,能够获得稳定的收入来源,并利于吸引新客户、开拓新市场。

公司的产品从“国内领先”到“国际先进”,具有非常高的性价比优势,逐步打开国际包装设备市场,国外业务收入稳步增长。

今年以来,公司经营业绩持续回暖,盈利能力提升,上半年预计盈利8000万元至9500万元。

因为业绩季节性不是很明显,按照最新市值39.94亿元计算,动态市盈率为21.02倍至24.96倍。在同行业可比公司中,中亚股份的估值最低,值得关注。